特邀嘉賓

郭飛 江蘇省南京市江寧區(qū)紀(jì)委監(jiān)委第六紀(jì)檢監(jiān)察室副主任

翟元梅 江蘇省南京市江寧區(qū)紀(jì)委監(jiān)委案件審理室主任

李弋 江蘇省南京市江寧區(qū)人民檢察院第一檢察部副主任

洪超蘭 江蘇省南京市江寧區(qū)人民法院刑事審判庭庭長(zhǎng)

編者按

本案中,車(chē)某以甲公司名義“入股”B公司,獲取415萬(wàn)余元“分紅款”,是違規(guī)經(jīng)商辦企業(yè)的違紀(jì)行為還是貪污犯罪?車(chē)某通過(guò)隱瞞股權(quán)性質(zhì)、做低股價(jià)、他人代持等手段,以B公司自有資金完成股權(quán)轉(zhuǎn)讓交易,最終將B公司股權(quán)全部變更至其指定的人名下,致使B公司脫離國(guó)家監(jiān)管,該行為如何定性?我們特邀相關(guān)單位工作人員予以解析。

基本案情:

車(chē)某,1994年6月加入中國(guó)共產(chǎn)黨,曾任A公司(系由N市J區(qū)人民政府國(guó)有資產(chǎn)監(jiān)督管理辦公室出資成立的國(guó)有獨(dú)資公司)董事長(zhǎng)、總經(jīng)理。2021年10月退休。

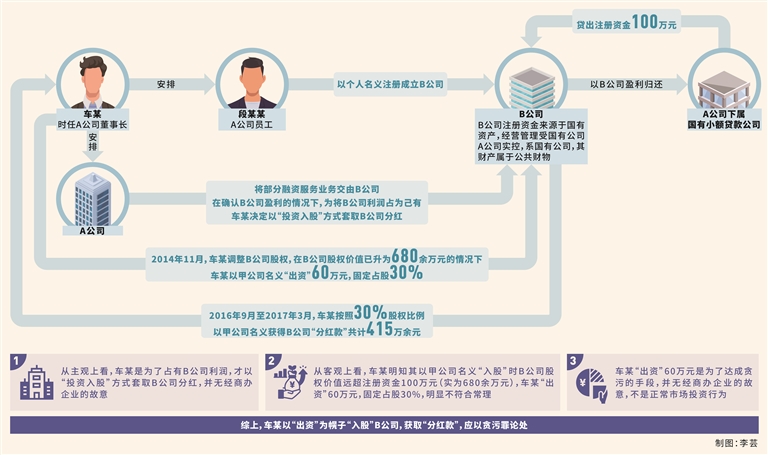

貪污罪。2013年10月,車(chē)某安排A公司資產(chǎn)管理部員工段某某以其個(gè)人名義注冊(cè)成立B公司,注冊(cè)資金100萬(wàn)元人民幣(幣種下同)。上述100萬(wàn)元以A公司資產(chǎn)管理部負(fù)責(zé)人個(gè)人名義從A公司下屬?lài)?guó)有小額貸款公司貸出,后以B公司盈利歸還。B公司由A公司資產(chǎn)管理部管理,作為資產(chǎn)管理部對(duì)外經(jīng)營(yíng)業(yè)務(wù)的工具公司,接受A公司的經(jīng)營(yíng)考核。B公司員工和A公司資產(chǎn)管理部員工系同一批人,B公司的公章、財(cái)務(wù)章等均由A公司辦公室和財(cái)務(wù)部保管,公章使用需經(jīng)A公司同意。B公司法定代表人的變更、辦公場(chǎng)所的確定等由A公司安排,人員工資收入也由A公司進(jìn)行監(jiān)管。經(jīng)查,B公司管理人員的變動(dòng)、業(yè)務(wù)調(diào)整、股權(quán)變更等均由車(chē)某決定。

2013年下半年,A公司資產(chǎn)管理部開(kāi)始承接N市J區(qū)高新園區(qū)的融資服務(wù)業(yè)務(wù)(政府平臺(tái)公司通過(guò)此業(yè)務(wù)融資,由國(guó)有單位信用背書(shū)),以A公司名義簽訂融資服務(wù)合同、開(kāi)展業(yè)務(wù),所得收益歸A公司。2014年,車(chē)某利用職權(quán)安排A公司相關(guān)部門(mén)將融資服務(wù)合同中的A公司變更為B公司,融資服務(wù)業(yè)務(wù)所得收益歸B公司。其明知該業(yè)務(wù)利潤(rùn)高、無(wú)風(fēng)險(xiǎn),在確認(rèn)B公司盈利的情況下,為將B公司利潤(rùn)占為己有,車(chē)某決定利用職務(wù)便利,以“投資入股”方式,套取B公司分紅。2014年11月,車(chē)某決定調(diào)整B公司股權(quán),在B公司引入“社會(huì)資本”,在B公司當(dāng)時(shí)實(shí)際股權(quán)價(jià)值已升為680余萬(wàn)元的情況下,車(chē)某以甲公司(私企,非車(chē)某實(shí)際控制)名義“出資”60萬(wàn)元,固定占股30%;A公司出資40萬(wàn)元,持股比例20%;段某某持股比例降為50%。

2015年3月至12月,車(chē)某安排段某某將其名下50%的B公司股權(quán)轉(zhuǎn)讓給A公司和B公司管理團(tuán)隊(duì)(J區(qū)人民政府國(guó)有資產(chǎn)監(jiān)督管理辦公室同意B公司管理團(tuán)隊(duì)持股,但明確需要資金自籌,該次股權(quán)轉(zhuǎn)讓各方均未支付對(duì)價(jià),B公司管理團(tuán)隊(duì)股權(quán)由B公司員工陳某某代持),轉(zhuǎn)讓后B公司股權(quán)結(jié)構(gòu)為A公司持股35%、陳某某持股35%、車(chē)某以甲公司名義持股30%。2016年9月至2017年3月,車(chē)某按照30%股權(quán)比例以甲公司名義獲得B公司“分紅款”共計(jì)415萬(wàn)余元。

2017年上半年,A公司陸續(xù)從B公司退股,車(chē)某為“把B公司打造成一個(gè)為其所用的平臺(tái)”,利用擔(dān)任A公司董事長(zhǎng)的職務(wù)便利,隱瞞B公司管理團(tuán)隊(duì)持股但未實(shí)際出資、其本人以甲公司名義持股等情況,安排A公司財(cái)務(wù)部員工吳某某在B公司股權(quán)價(jià)值評(píng)估中做低股權(quán)價(jià)值,并使用B公司自有資金購(gòu)買(mǎi)了A公司所持的35%股權(quán),轉(zhuǎn)讓至車(chē)某指定人員B公司員工張某名下。此時(shí),車(chē)某以甲公司名義占股30%、陳某某占股35%、張某占股35%。之后,車(chē)某指定B公司員工楊某以B公司資金回購(gòu)甲公司股份(經(jīng)車(chē)某安排,相關(guān)回購(gòu)資金通過(guò)層層轉(zhuǎn)移最終又回到B公司),指定陳某某所持股份轉(zhuǎn)移到B公司員工雷某某名下。后在車(chē)某的安排下,B公司又進(jìn)行了股權(quán)轉(zhuǎn)讓?zhuān)罱K楊某占股51%、雷某某占股49%。至案發(fā)時(shí),B公司僅有兩名員工楊某、雷某某,均在車(chē)某實(shí)控的丙公司(私企)工作,B公司賬冊(cè)資料保存在丙公司,B公司賬上大額借款均由車(chē)某決定。案發(fā)后經(jīng)審計(jì)鑒定,2017年5月車(chē)某實(shí)際控制B公司時(shí),扣除其以甲公司名義“入股”的60萬(wàn)元本金,B公司凈資產(chǎn)達(dá)900余萬(wàn)元。加上此前車(chē)某以甲公司名義獲得的“分紅款”,車(chē)某貪污的犯罪數(shù)額共計(jì)1300余萬(wàn)元。

查處過(guò)程:

【立案審查調(diào)查】2023年6月27日,N市J區(qū)紀(jì)委監(jiān)委對(duì)車(chē)某涉嫌嚴(yán)重違紀(jì)違法問(wèn)題立案審查調(diào)查,經(jīng)N市監(jiān)委批準(zhǔn),同年7月4日對(duì)其采取留置措施。9月20日,經(jīng)N市監(jiān)委批準(zhǔn),對(duì)其延長(zhǎng)留置時(shí)間三個(gè)月。

【移送審查起訴】2023年11月29日,N市J區(qū)監(jiān)委將車(chē)某涉嫌貪污罪一案移送N市J區(qū)人民檢察院審查起訴。

【黨紀(jì)處分】2023年12月2日,經(jīng)N市J區(qū)紀(jì)委常委會(huì)會(huì)議研究并報(bào)J區(qū)區(qū)委批準(zhǔn),決定給予車(chē)某開(kāi)除黨籍處分,按規(guī)定取消車(chē)某享受的退休待遇。

【提起公訴】2024年1月11日,N市J區(qū)人民檢察院以車(chē)某涉嫌貪污罪向N市J區(qū)人民法院提起公訴。

【一審判決】2024年8月14日,N市J區(qū)人民法院一審判決車(chē)某犯貪污罪,判處有期徒刑十一年六個(gè)月,并處罰金一百三十萬(wàn)元。車(chē)某不服,提起上訴。

【二審裁定】2024年12月30日,N市中級(jí)人民法院裁定,駁回上訴、維持原判。

B公司系以段某某個(gè)人名義注冊(cè)成立,為何認(rèn)定其系國(guó)有公司?

郭飛:本案中,B公司的企業(yè)性質(zhì)直接影響對(duì)車(chē)某的定罪量刑。對(duì)于B公司性質(zhì)的認(rèn)定,主要有兩種意見(jiàn),一種意見(jiàn)認(rèn)為B公司受A公司實(shí)控,屬于國(guó)有公司;另一種意見(jiàn)認(rèn)為B公司系以段某某個(gè)人名義注冊(cè),注冊(cè)資本系貸款取得,屬于民營(yíng)企業(yè)。

專(zhuān)案組從企業(yè)的資本構(gòu)成、經(jīng)營(yíng)管理模式等方面,結(jié)合企業(yè)內(nèi)外部的規(guī)范文件及實(shí)際經(jīng)營(yíng)情況等,綜合判斷B公司系國(guó)有公司。第一,B公司系國(guó)有獨(dú)資公司A公司資產(chǎn)管理部員工段某某按車(chē)某安排以個(gè)人名義注冊(cè)成立。注冊(cè)資金100萬(wàn)元系以資產(chǎn)管理部負(fù)責(zé)人名義從A公司下屬?lài)?guó)有小額貸款公司貸出,后以B公司盈利歸還,其資金來(lái)源屬于A公司,本質(zhì)系國(guó)有資產(chǎn)。第二,B公司成立后由A公司資產(chǎn)管理部負(fù)責(zé)運(yùn)營(yíng),經(jīng)營(yíng)范圍、財(cái)務(wù)管理等均由A公司負(fù)責(zé),法定代表人的變更、主要人員的變動(dòng)、辦公場(chǎng)所的確定等由A公司安排,人員工資收入也由A公司進(jìn)行監(jiān)管。第三,在后期B公司凈資產(chǎn)價(jià)值明顯增加的情況下,車(chē)某安排段某某無(wú)償將自己50%的股權(quán)轉(zhuǎn)讓給A公司和B公司管理團(tuán)隊(duì),段某某對(duì)此無(wú)異議。車(chē)某對(duì)B公司的股權(quán)變動(dòng)有決定權(quán)。上述事實(shí)可以證實(shí),B公司并非段某某個(gè)人為了創(chuàng)業(yè)而注冊(cè)成立的公司,該公司注冊(cè)資金來(lái)源于國(guó)有資產(chǎn),經(jīng)營(yíng)管理及重大決策受?chē)?guó)有公司實(shí)控。

翟元梅:根據(jù)“兩高”《關(guān)于辦理國(guó)家出資企業(yè)中職務(wù)犯罪案件具體應(yīng)用法律若干問(wèn)題的意見(jiàn)》“七、關(guān)于國(guó)家出資企業(yè)的界定”的相關(guān)規(guī)定,“本意見(jiàn)所稱(chēng)‘國(guó)家出資企業(yè)’,包括國(guó)家出資的國(guó)有獨(dú)資公司、國(guó)有獨(dú)資企業(yè),以及國(guó)有資本控股公司、國(guó)有資本參股公司。是否屬于國(guó)家出資企業(yè)不清楚的,應(yīng)遵循‘誰(shuí)投資、誰(shuí)擁有產(chǎn)權(quán)’的原則進(jìn)行界定。企業(yè)注冊(cè)登記中的資金來(lái)源與實(shí)際出資不符的,應(yīng)根據(jù)實(shí)際出資情況確定企業(yè)的性質(zhì)。企業(yè)實(shí)際出資情況不清楚的,可以綜合工商注冊(cè)、分配形式、經(jīng)營(yíng)管理等因素確定企業(yè)的性質(zhì)。”國(guó)務(wù)院國(guó)資委《關(guān)于規(guī)范國(guó)有企業(yè)改制工作的意見(jiàn)》也明確,“要按照‘誰(shuí)投資、誰(shuí)所有、誰(shuí)受益’的原則,核實(shí)和界定國(guó)有資本金及其權(quán)益,其中國(guó)有企業(yè)借貸資金形成的凈資產(chǎn)必須界定為國(guó)有產(chǎn)權(quán)。”可見(jiàn),判定公司性質(zhì)是否為國(guó)有公司,需要根據(jù)出資來(lái)源、分配形式、經(jīng)營(yíng)管理等因素確定,而且應(yīng)穿透表面上的普通股東出資形式,從資金的根本來(lái)源上判定其是否為國(guó)有公司出資,公司資產(chǎn)是否為國(guó)有資產(chǎn)。

李弋:能否認(rèn)定B公司為國(guó)有公司應(yīng)做實(shí)質(zhì)判斷。對(duì)表面上以個(gè)人名義成立,但注冊(cè)資金來(lái)源于國(guó)有資產(chǎn)、經(jīng)營(yíng)管理及重大決策均受?chē)?guó)有公司控制的,應(yīng)認(rèn)定為國(guó)有公司,司法實(shí)踐中,也持此觀點(diǎn)。比如,《刑事審判參考》第326號(hào)指導(dǎo)案例認(rèn)為,“工商營(yíng)業(yè)執(zhí)照上標(biāo)明的企業(yè)性質(zhì)與企業(yè)的實(shí)際性質(zhì)不一致的,應(yīng)當(dāng)根據(jù)企業(yè)的成立過(guò)程、資金來(lái)源、利潤(rùn)分配、管理經(jīng)營(yíng)方式等因素作出實(shí)事求是的認(rèn)定”。本案中,B公司注冊(cè)資金來(lái)源于A公司下屬?lài)?guó)有小額貸款公司的貸款,還貸資金來(lái)源于B公司利潤(rùn)。B公司成立后由A公司資產(chǎn)管理部管理,作為資產(chǎn)管理部對(duì)外經(jīng)營(yíng)業(yè)務(wù)的工具公司,接受A公司的經(jīng)營(yíng)考核,該公司的公章等均由A公司辦公室和財(cái)務(wù)部保管,公章使用需經(jīng)A公司同意;B公司管理人員的變動(dòng)、業(yè)務(wù)調(diào)整、股權(quán)變更等均由車(chē)某決定,段某某不參與其中。因此B公司雖然股權(quán)登記顯示是段某某個(gè)人所有的公司,但實(shí)質(zhì)上系國(guó)有公司。

車(chē)某以甲公司名義“入股”B公司,獲取415萬(wàn)余元“分紅款”,是違規(guī)經(jīng)商辦企業(yè)的違紀(jì)行為還是貪污犯罪?

翟元梅:對(duì)該問(wèn)題的定性有兩種意見(jiàn),第一種意見(jiàn)認(rèn)為,車(chē)某實(shí)際出資60萬(wàn)元,以甲公司名義投資入股B公司,應(yīng)屬于違規(guī)經(jīng)商辦企業(yè)的違紀(jì)行為。第二種意見(jiàn)認(rèn)為,車(chē)某在確認(rèn)B公司盈利的情況下,以“投資入股”為幌子截取原應(yīng)屬于國(guó)有公司的確定性預(yù)期收益,構(gòu)成貪污罪。我們采納第二種意見(jiàn)。

第一,車(chē)某利用職權(quán)將高新園區(qū)融資服務(wù)業(yè)務(wù)交由B公司進(jìn)行經(jīng)營(yíng),且其明知該業(yè)務(wù)利潤(rùn)高、無(wú)風(fēng)險(xiǎn),才利用職權(quán),決定在B公司引入“社會(huì)資本”,并以甲公司名義“入股”B公司獲取利益。客觀上甲公司“入股”B公司后從未參與公司經(jīng)營(yíng),主觀上車(chē)某以甲公司名義“入股”B公司的目的就是獲取B公司的確定性預(yù)期收益,而這一確定性預(yù)期收益本應(yīng)屬于國(guó)有公司B公司,故該部分確定性預(yù)期收益為國(guó)有資產(chǎn)。

第二,車(chē)某的所謂出資行為并非市場(chǎng)投資行為,而是其利用職務(wù)便利獲取本屬于國(guó)有公司B公司的確定性預(yù)期收益的犯罪手段。本案中,車(chē)某明知其以甲公司名義“入股”時(shí),B公司實(shí)際資產(chǎn)高于注冊(cè)資金100萬(wàn)元。經(jīng)查,在車(chē)某以甲公司名義“入股”B公司時(shí),B公司實(shí)際股權(quán)價(jià)值為680余萬(wàn)元,車(chē)某“出資”60萬(wàn)元占股30%,明顯不符合常理,換言之,車(chē)某“出資”60萬(wàn)元不應(yīng)獲得30%股權(quán)。車(chē)某的真實(shí)目的是在不承擔(dān)市場(chǎng)風(fēng)險(xiǎn)的前提下,利用擔(dān)任A公司董事長(zhǎng)的職務(wù)便利,將A公司確定能夠盈利的融資業(yè)務(wù)交給B公司經(jīng)營(yíng),并在確認(rèn)B公司能夠盈利的情況下,以“出資”為幌子“入股”B公司,獲取“分紅款”,應(yīng)以貪污罪論處。

洪超蘭:本案中,從客觀上看,車(chē)某安排A公司相關(guān)業(yè)務(wù)部門(mén)將高新園區(qū)融資服務(wù)業(yè)務(wù)交由B公司經(jīng)營(yíng),且該業(yè)務(wù)由國(guó)有單位信用背書(shū),利潤(rùn)高、無(wú)風(fēng)險(xiǎn),在車(chē)某“出資”前B公司凈資產(chǎn)已遠(yuǎn)超注冊(cè)資本,車(chē)某以甲公司名義按照原出資額100萬(wàn)元確定的股權(quán)比例“入股”B公司不符合正常投資行為,而是獲得國(guó)有公司確定性預(yù)期利益的手段。從主觀上看,根據(jù)車(chē)某供述及相關(guān)證人證言,車(chē)某見(jiàn)B公司的融資服務(wù)業(yè)務(wù)量在上升,幾乎沒(méi)有經(jīng)營(yíng)成本,獲利空間巨大,便利用職務(wù)便利,以甲公司名義“投資入股”B公司,其主觀目的是為了獲取B公司的確定性預(yù)期收益,而非投資經(jīng)商辦企業(yè)。

經(jīng)查,2016年9月至2017年3月,車(chē)某按照30%股權(quán)比例以甲公司名義獲得B公司“分紅款”共計(jì)415萬(wàn)余元。值得注意的是,車(chē)某“出資”60萬(wàn)元系其為達(dá)成貪污犯罪的手段,不屬于正常市場(chǎng)投資行為,且相關(guān)證據(jù)證明,甲公司未實(shí)際參與B公司經(jīng)營(yíng)高新園區(qū)融資服務(wù)業(yè)務(wù),因此該60萬(wàn)元“投資”不應(yīng)進(jìn)行分紅,綜合主客觀因素,上述415萬(wàn)元“分紅款”均應(yīng)計(jì)入車(chē)某的貪污數(shù)額。

綜上,車(chē)某“出資”60萬(wàn)元獲得30%股權(quán),系其利用職務(wù)便利獲取本屬于國(guó)有公司的確定性預(yù)期收益的貪污犯罪手段,并非違規(guī)經(jīng)商辦企業(yè)的違紀(jì)行為。車(chē)某構(gòu)成貪污罪。

車(chē)某通過(guò)隱瞞股權(quán)性質(zhì)、做低股價(jià)、他人代持等手段,以B公司自有資金完成股權(quán)轉(zhuǎn)讓交易,最終將B公司股權(quán)全部變更至其指定的人名下,使B公司脫離國(guó)家監(jiān)管,該行為如何定性?

翟元梅:根據(jù)“兩高”《關(guān)于辦理國(guó)家出資企業(yè)中職務(wù)犯罪案件具體應(yīng)用法律若干問(wèn)題的意見(jiàn)》相關(guān)規(guī)定,國(guó)家工作人員利用職務(wù)上的便利,在國(guó)家出資企業(yè)改制過(guò)程中故意通過(guò)低估資產(chǎn)、隱瞞債權(quán)、虛設(shè)債務(wù)、虛構(gòu)產(chǎn)權(quán)交易等方式隱匿公司、企業(yè)財(cái)產(chǎn),轉(zhuǎn)為本人持有股份的改制后公司、企業(yè)所有,應(yīng)當(dāng)依法追究刑事責(zé)任的,以貪污罪定罪處罰。貪污數(shù)額一般應(yīng)當(dāng)以所隱匿財(cái)產(chǎn)全額計(jì)算。

本案中,2017年上半年,車(chē)某利用擔(dān)任A公司董事長(zhǎng)的職務(wù)便利,在A公司從B公司退股過(guò)程中安排A公司財(cái)務(wù)部員工吳某某做低B公司的股權(quán)價(jià)值,隱瞞B公司管理團(tuán)隊(duì)未實(shí)際出資、其本人以甲公司名義持股等事實(shí),安排他人以B公司自有資金回購(gòu)A公司和甲公司所持B公司相應(yīng)股份,通過(guò)上述手段獲取了B公司的實(shí)際控制權(quán),達(dá)到了侵吞B公司國(guó)有資產(chǎn)的目的。值得注意的是,雖然B公司股權(quán)按照車(chē)某的指令層層轉(zhuǎn)讓?zhuān)际且訠公司自有資金回購(gòu),B公司的自有資金屬于國(guó)有資產(chǎn),因此,雖然股權(quán)最終登記到個(gè)人名下,但實(shí)質(zhì)上B公司的資產(chǎn)仍為國(guó)有資產(chǎn)。車(chē)某最終雖未將B公司的股權(quán)兌現(xiàn)或變更至自己名下,但已經(jīng)達(dá)到了實(shí)際控制B公司的目的,屬于典型的新型腐敗和隱性腐敗問(wèn)題。

洪超蘭:一般而言,股東退股后,便喪失對(duì)公司資產(chǎn)的控制和經(jīng)營(yíng)管理權(quán)。但本案中,車(chē)某在A公司、甲公司從B公司退股后反而實(shí)際控制了B公司,主要體現(xiàn)在:一是該階段B公司的人事財(cái)務(wù)均受車(chē)某控制,當(dāng)時(shí)B公司實(shí)際工作人員僅剩2人,均受車(chē)某領(lǐng)導(dǎo),工資獎(jiǎng)金的發(fā)放需車(chē)某批準(zhǔn);二是B公司名義上的股東(楊某、雷某某)均未實(shí)際出資;三是B公司的股權(quán)變更、人員變動(dòng)、業(yè)務(wù)調(diào)整等均由車(chē)某決定。上述客觀行為,也印證了車(chē)某“把B公司打造成一個(gè)為其所用的平臺(tái)”這一貪污的主觀心態(tài)。

根據(jù)主客觀相一致原則,車(chē)某通過(guò)隱瞞股權(quán)性質(zhì)、做低股價(jià)、他人代持等手段,以B公司自有資金完成股權(quán)轉(zhuǎn)讓交易,將B公司的股權(quán)全部變更至其指定的人名下,致使B公司脫離國(guó)家監(jiān)管,達(dá)到本人實(shí)際控制B公司國(guó)有資產(chǎn)的目的,應(yīng)認(rèn)定為貪污行為。根據(jù)最高人民法院《全國(guó)法院審理經(jīng)濟(jì)犯罪案件工作座談會(huì)紀(jì)要》規(guī)定,行為人控制公共財(cái)物后,是否將財(cái)物據(jù)為己有,不影響貪污既遂的認(rèn)定。故車(chē)某雖未將B公司賬上全部資金轉(zhuǎn)入個(gè)人賬戶(hù),但實(shí)際控制了B公司,已構(gòu)成貪污既遂。因此,2017年5月車(chē)某實(shí)際控制B公司時(shí),扣除其以甲公司名義“入股”的60萬(wàn)元本金,B公司凈資產(chǎn)900余萬(wàn)元應(yīng)計(jì)入車(chē)某的貪污數(shù)額。(記者 方弈霏)

西北角

西北角 中國(guó)甘肅網(wǎng)微信

中國(guó)甘肅網(wǎng)微信 微博甘肅

微博甘肅 學(xué)習(xí)強(qiáng)國(guó)

學(xué)習(xí)強(qiáng)國(guó) 今日頭條號(hào)

今日頭條號(hào)